師事務(wù)所")

來源:中糧期貨研究中心

引言

周四,幾則原料PX裝置檢修變動的消息引爆了PTA的行情,PTA主力合約暴力拉升近200點,再度站上5000點大關(guān),創(chuàng)下近兩個月新高。在年初以來國內(nèi)商品市場哀鴻遍野,而“領(lǐng)頭羊”原油當(dāng)日也有所回落的情況下,PTA的走強給市場帶來了一抹亮色。PTA能否繼續(xù)上行,打破10月以來持續(xù)的區(qū)間震蕩格局,無疑是市場接下來關(guān)注的一個焦點。

01

多空雙方究竟在博弈什么?

12月以來,PTA價格中樞震蕩上移,而近期波動率逐漸放大,無疑展現(xiàn)了多空雙方激烈的博弈過程。傳統(tǒng)意義上每年12月-1月推動PTA上漲的季節(jié)性因素,無論是下游終端的季節(jié)性備貨,還是地緣、天氣等因素推動的能源價格上漲,都在前面的幾輪上行中一定程度上得到了釋放;而價格的反復(fù)上下波動也說明了基本面的預(yù)期仍然讓市場心存疑慮,無論是供應(yīng)端中期過剩的預(yù)期,還是需求端春季訂單的不確定性,都給PTA價格帶來了沉重的壓力。而本周PTA的上漲,背后仍然有著其他的驅(qū)動因素。

考察PTA的估值,從絕對價格區(qū)間來看似乎仍然處于中性水平,而無論原料PX還是PTA的加工費,也并沒有走到此前幾年經(jīng)歷過的歷史極低值。但是如果從源頭來看,將PTA的價格扣掉其最終原料原油,所得結(jié)果即為行業(yè)的總加工費水平,這一數(shù)據(jù)從去年三季度末開始持續(xù)走弱,至年初已經(jīng)下降至歷史低位2000元/噸附近。換言之,在當(dāng)前時間點PTA以上的整個產(chǎn)業(yè)鏈已經(jīng)成為了“壓緊的彈簧”,一旦此前的壓制因素出現(xiàn)緩解,或者出現(xiàn)明確的利多信號,價格便會出現(xiàn)有力的反彈。

更進一步來看, 11月以來,圍繞特朗普上臺與國內(nèi)政策一系列應(yīng)對,商品市場受到了兩重影響:一方面,美元的走強帶來了人民幣的持續(xù)貶值,進而顯著抬升了進口定價的人民幣原油價格,從成本端給PTA帶來了極為有力的支撐;另一方面,特朗普時代的關(guān)稅政策預(yù)期與國內(nèi)政策應(yīng)對的表現(xiàn),導(dǎo)致2025年宏觀的不確定性增強,從需求端給PTA價格帶來了利空。在這一多空博弈的背景下,成本的強勢與預(yù)期的弱勢共同作用,PTA價格呈現(xiàn)出區(qū)間震蕩行情:一旦基本面出現(xiàn)利多,低估值下的PTA易于出現(xiàn)短期的激烈炒作;反之,這樣的炒作往往節(jié)奏很快,一旦利多得到兌現(xiàn)或不及預(yù)期,價格同樣會快速回落。

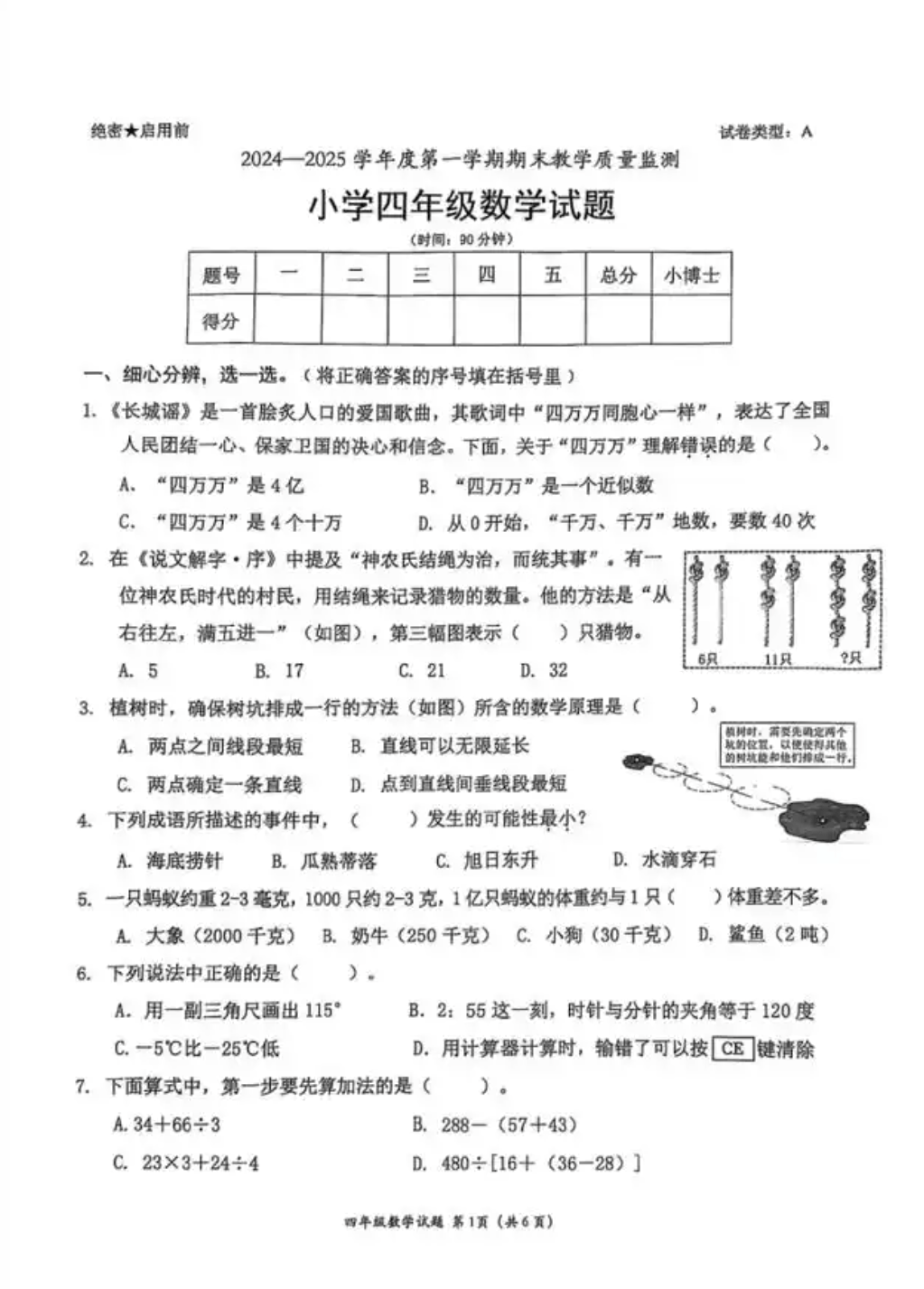

圖1 TA-5SC價差(元/噸)

02

上下游的“配合”是關(guān)鍵

那么這一波PTA的上漲,能否成功擊破空頭的防線,正式從前期的區(qū)間震蕩行情中走出來?如前所述,在多空力量都非常強勢的情況下,單一因素的短期炒作容易在因素發(fā)生變化或兌現(xiàn)時遭到迅速的反擊,表現(xiàn)為行情的迅速回落。無論是12月上中旬的下游備貨炒作,還是新年初國際油價走強的推漲,都在幾個交易日之內(nèi)回吐了大部分漲幅。相比之下,能夠持續(xù)的行情往往來自上下游多因素的主動“配合”,典型的例子如上游原料漲價時下游主動促銷放量,或是下游備貨期原料端主動減停產(chǎn)等。在上下游的共同推動下,不同層面的驅(qū)動因素實現(xiàn)了相互印證,帶來價格走勢的持續(xù)性。

對于當(dāng)前PTA的行情而言,未來是否還有能夠與當(dāng)前利多“配合”的因素,從而實現(xiàn)上漲驅(qū)動的“接力”?目前來看,國際油價已經(jīng)進入相對高位,基本面難以支撐其再度上漲;特朗普交易已經(jīng)相對充分,市場的悲觀情緒得到一定消化,人民幣短期的貶值壓力也得到了一定的釋放,因此以人民幣油價為基礎(chǔ)的成本支撐難更進一步強化的空間也相對有限。供需平衡方面,盡管低估值下PX-PTA的檢修降負計劃增加,但考慮到臨近春節(jié)放假下游聚酯檢修季將至,上下游的供需差難以進一步擴大,1-2月PX-PTA的累庫預(yù)期仍然存在。下游終端方面,12月的脈沖式備貨已經(jīng)讓產(chǎn)業(yè)鏈庫存分布轉(zhuǎn)化為相對極端的上低下高格局,盡管春節(jié)前仍然存在最后一波節(jié)前備貨的可能性,但除非春季需求得到明確的驗證,否則這一波備貨的時長和力度都難以給出過高的預(yù)期。

從目前來看,產(chǎn)業(yè)鏈上下游對于PTA的上漲仍然持有相對謹慎的態(tài)度,在看到明確的信號之前,堅持“不見兔子不撒鷹”。PTA的漲勢要從猶疑轉(zhuǎn)向堅定,仍然需要更強的超預(yù)期因素支撐。盡管如此,本輪PTA的上漲作為前期極低估值的修正,在市場情緒好轉(zhuǎn)、基本面邊際走強的情況下,仍然有望回歸特朗普交易前的位置。以11月初的估值為基準,PTA的價格可能還有200-300元/噸的向上修復(fù)空間。前路益多艱,且行且珍惜。

圖2 PX-PTA-聚酯負荷(%)

作者簡介

陳陣

中糧期貨研究院?化工高級研究員

投資咨詢資格證號:Z0015281

蜀ICP備19031620號

蜀ICP備19031620號

還沒有評論,來說兩句吧...